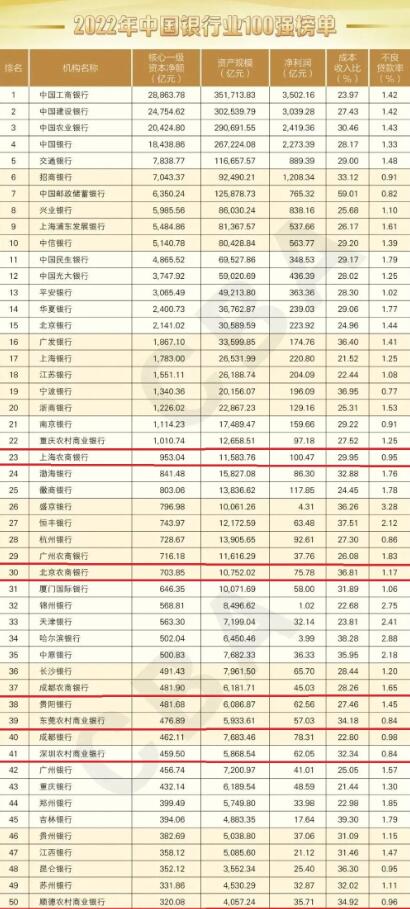

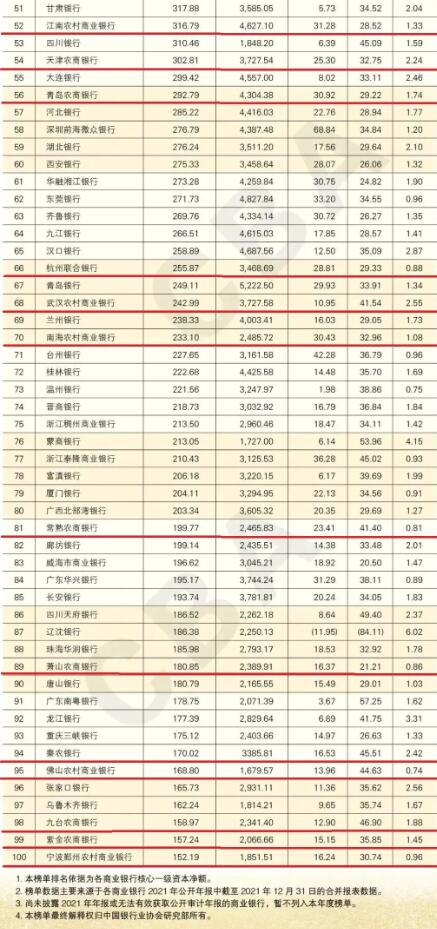

由中国银行业协会发布的2022年中国银行业百强榜单近日揭晓,有21家农商银行榜上有名。

这个榜单已是连续七年发布。遵循简单、客观、专业的原则,参考巴塞尔协议Ⅲ和监管机构相关要求,按核心一级资本净额排序,并对中国银行业前100家银行的经营规模、盈利能力、运营效率及资产质量进行综合展示。主要数据来源于各商业银行公开年报,同时覆盖所有类型中资商业银行。 数据显示,2021年,上榜银行资产总和占商业银行总资产的89.67%,创造了商业银行96.84%的净利润,包括6家大型银行,12家股份制银行,60家城商行、21家农商行和1家民营银行。 在今年榜单中,21家上榜农商银行分别为:重庆农商银行、上海农商银行、广州农商银行、北京农商银行、成都农商银行、东莞农商银行、深圳农商银行、顺德农商银行、江南农商银行、天津农商银行、青岛农商银行、杭州联合银行、武汉农商银行、南海农商银行、常熟农商银行、萧山农商银行、秦农银行、佛山农商银行、九台农商银行、紫金农商银行、鄞州农商银行。之所以有这么多农商银行登上百强榜单,是因为,随着农村金融改革的不断深入,农商银行强化了自身的制度建设、风险防控、运营手段、结构治理、产品创新和科技创新。同时,各农村金融机构加强了自身的科学管理及团队建设,从而加速了改革发展步伐,提高了资产质量与运营能力,也提高了自身效益与社会效益,实现了高质量发展目标。 核心一级资本具有最强的损失吸收能力,是衡量商业银行综合实力和风险抵补能力的核心指标,也是银行业经营发展的重要基础。内容主要包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润和少数股东资本可计入部分,补充来源包括IPO、定增、配股、可转债等方式。截至2021年底,上榜银行核心一级资本净额共计183014.16亿元,同比增速为9.57%,较2021年上升1.55个百分点,呈现整体稳步上升的趋势。分类型来看,2021年大型银行、股份制银行、城商行、农商行的核心一级资本净额增速分别为9.24%、9.50%、8.98%、15.99%。 在金融服务实体经济不断强化的背景下,商业银行面临市场利率回落、信贷资产配置增加及前瞻性应对未来不良贷款上升压力等多重挑战,内源性资本补充受到挑战,对外源资本补充能力提出了更高要求。与此同时,为增强商业银行资本补充能力,国务院和监管部门多次出台政策鼓励商业银行拓展多元化外源性资本补充渠道,提高风险抵御和服务实体经济能力。永续债发行门槛不断放宽,优先股发行相关制度安排持续优化,资本补充工具损失吸收顺序逐步完善,为商业银行创造了良好的资本补充环境。此外,中小银行资本补充方式不断创新、补充渠道日益拓宽,包括允许地方政府专项债补充中小银行资本以及通过合并重组、注资参股等方式化解风险,进一步夯实中小银行服务实体经济基础。通过多渠道共同发力,商业银行资本补充压力有所缓解。截至 2021年末,商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.13%、12.35%、10.78%,较2020年末分别提升0.43%、0.31%、0.06%。 随着经济发展面临需求收缩、供给冲击、预期转弱三重压力及商业银行信贷投放力度加大背景下资本消耗的增加,加之系统重要性银行资本框架发布,银行业资本压力犹存,总损失吸收能力框架也对大型银行提出更高的监管要求,预计商业银行的资本补充需求仍将持续增长。从长期来看,商业银行在充分利用外源资本补充政策红利的同时,还应继续提升内源资本补充能力,通过打造核心竞争力,实现长期可持续发展。一方面,要制定并不断完善与自身发展战略和经营管理能力相适应的中长期资本补充规划,增强资本管理水平,优化资产配置,尤其是注重资本和风险加权资产的动态匹配与平衡,确保资本的节约与有效使用。另一方面,要寻求更为轻资本的发展模式,加大对财富管理、零售金融、普惠金融等轻资本消耗型业务的拓展,提升盈利能力和水平。 笔者认为,在当前疫情影响,经济发展速度迟缓的大背景下,中国银行业想寻求持续、稳健、高质量发展,首先,要改变经营理念,适应新形势的发展,勇于打破传统经营方式,敢于“破冰”运营。其次,是严把风险关口,杜绝事故案件,提高自身防控风险、抵御风险的能力与水平。第三,是不断研发与创新适合未来社会经济发展和客户需要的金融产品。第四,创建独特的企业文化,推动和促进清廉金融文化的应用。第五,加强成本核算与管理,减少浪费、勤俭办行。第六,合理布局物理网点,避免重复建设,科学撤并微利和无效网点,推促线上业务的开展。 以下为2022年中国银行业100强榜单:

|